現代貨幣理論(MTT)が日本を含む世界各国で話題になっていることについては、主にその理論的不備の観点から以前こちらでも紹介しましたが、特に年金問題が深刻化している現在の日本の状況を鑑みたうえで、今の日本でも導入できそうな事例について紹介したいと思います。

具体的な提案に入る前に、用語の整理をしたいと思います。お金(貨幣や通貨という単語でも基本的に同じ意味)とポイントは似たような概念ですが、両者の意味するものの間にはちょっとした違いがあります。これについて、以下見てみたいと思います。

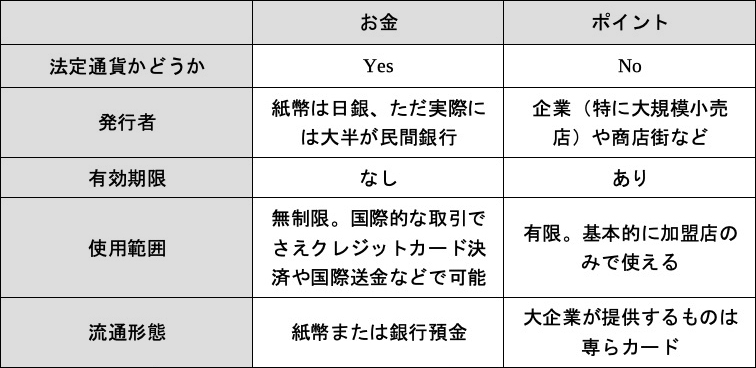

図:お金とポイントの違い

その他さまざまな違いがあるかもしれませんが、この中で特に大切なのは有効期限です。たとえば1万円札は5年間、10年間または20年間タンス預金しようが1万円のままであり、その価値は変わりません(実際にはインフレにより、1万円札で買えるものの量は少しずつ減る傾向にあり、たとえば580円だった定食が680円に値上がりしたら、1万円札1枚で食べられる回数は17回から14回へと減りますが)。その一方、ポイントカードのポイントには有効期限があり、たとえばある会社のポイントカードを1年以上使わなかった場合、いくら貯めていてもこれらポイントが失効しますが、ほとんどの人たちはこのルールを受け入れています。

この事実からわかることは、「お金に有効期限があるという事実を受け入れない人はいるが、ポイントであれば有効期限があってもほとんどの人は文句を言わない」ということです。個人的には、シルビオ・ゲゼル(1862~1930)が提唱した減価する貨幣(この用語自体はゲゼルが提唱したものなので、ここではそのまま使わせてもらいます)の支持者ですが、その一方で減価する貨幣の場合、たとえば1万円ぶんもらっても毎年数パーセント額面が減るため、「お金=額面価格が一定のもの」という常識がある中でこのような通貨を導入すると、「これはお金ではない!」という反発が起きる可能性があることも承知しています。しかし、お金ではなくポイントという名前で同じ制度を導入した場合、「そうか、ポイントなら仕方ないや」という形で受け入れる人が大半となることでしょう。このため、減価する貨幣についてはポイントという名前で導入したほうが、通貨という名前で導入するよりも、社会一般からの抵抗が少ないものと思われます。

また、特にこれだけIT技術が発達した現在において減価する貨幣を導入する場合、紙幣ではなく電子通貨として流通させるほうが効果的です。その理由としては、紙幣として導入するとその有効期限の確認の手間が煩雑になる一方、高齢層を中心として通貨の電子化を嫌う層もそれなりに存在しますが、ポイントであれば一定間隔でポイント残高の一定割合を差し引けばよいわけで(銀行にお金を預けていると、その預金額に応じて定期的に利子がつくのと同じ理屈だが、プラスとマイナスが逆になる点が違う)、人間側では面倒臭い手続きは全く存在しません。また、カードであれば、その利用に慣れている人が大半であり、これを拒否する人はあまりいないことでしょう。

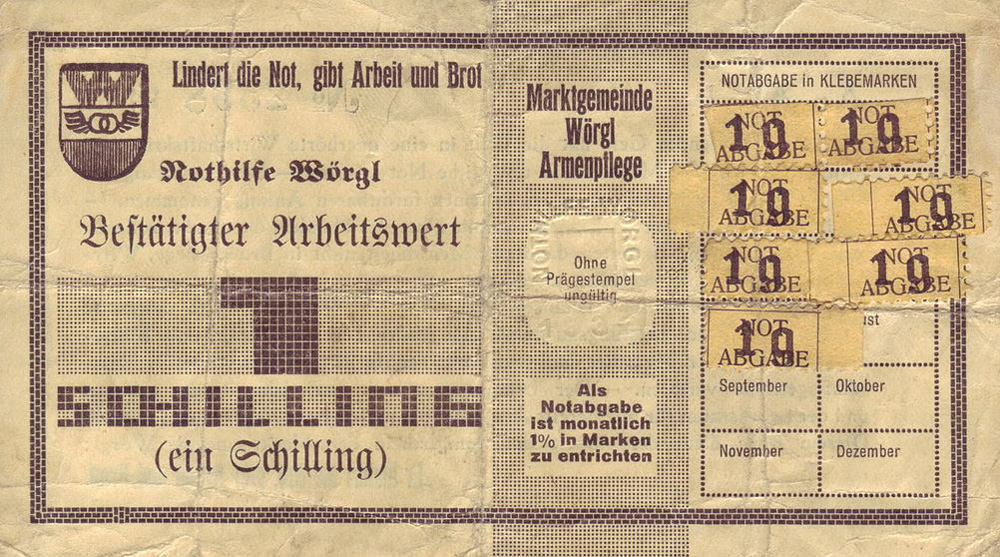

オーストリアのヴェルグルで1932年から1933年にかけて流通した減価する地域通貨。当時は毎月紙幣の右側にスタンプを貼って、紙幣の有効性を更新する必要があった。

オーストリアのヴェルグルで1932年から1933年にかけて流通した減価する地域通貨。当時は毎月紙幣の右側にスタンプを貼って、紙幣の有効性を更新する必要があった。と、前書きが長くなりましたが、本論に入りたいと思います。年金とは、そもそも年齢により働けなくなった高齢者の生活を支援するためのもので、その意味では支給額に関わらず、毎月使い切ってしまう目的で年金を受け取ることになります。「年金をたっぷりもらえるから、貯金して5年後に何か買おう」という人が全くいないとは言えませんが、少なくとも年金で住宅などの大きな買い物をしようという人はそれほど多くないことでしょう。そうであれば、現在の年金に加えて、いくらか(たとえば月1万円相当)をポイントとして支給するようにした場合、それを受け取る高齢者は文句をいうどころか、むしろ毎月使えるお小遣いが増えたと感謝することでしょう。

このポイントを流通させるうえでカギとなるのは、以下の点です。

- 毎週2500ポイント(2500円に相当)を高齢者に振り込むかわり、残額の2パーセントを毎週差し引く。減価する貨幣の仕組みを応用したものだがが、これにより税金や社会保険料という形で特に徴収しなくても、ポイントの流通量を一定以下に抑えることができる。この原理では、1人あたり2500ポイント÷2パーセント=12万5000ポイント以上流通することはない。65歳以上の人口は2018年9月現在で約3557万人なので、そう考えると理論的に最大のポイント流通量は約4兆4500億ポイント。

- ポイントが余った人や企業は、これにより社会保険料を追加納入できるようにする。将来受け取れる年金額が増えるという条件で社会保険料の追加納入を認めれば、当面のお金には困っていないが老後が心配な人が(特に国民年金だけでは足りない自営業者が)積極的にポイントを納入するようになり、これにより上記のボーナス額(毎週2500ポイント)も増やすことができる。

- ポイントを差し引く割合(上記の場合週2パーセント)や支給額は、物価動向などを見極めて柔軟に変更。減価する貨幣であるポイントは、法定通貨である日本円よりもはるかに急速に流通するため、実際の物価動向を見極めたうえで、過剰な需要によりインフレにならないよう、ポイントの流通額を控えめにする必要があるかもしれない。

- クレジットカードのリーダーやスマホアプリ、またPaypalのようなオンライン決済システムなど、さまざまな形でポイント決済ができるようにする。技術面については、それこそ高齢者が使いやすいものを最優先する形で導入するのがよい。また、パソコンやスマホを使えない高齢者でも残高を常に確認できるよう、商店での買い物の際に常に残高を記載したレシートを渡すようにする(この面で、特に零細商店でレシートを発行できるようにする工夫が必要)。

このポイントが導入され、日本各地で使われるようになると、多大な効果が生まれるように思えます。

- 膨大な経済効果: 減価するポイントは手許に持っていても価値が減るだけなので、手にした人はできるだけ早く使おうとするが、これにより流通量そのものは少なくとも(最大で4兆4500億ポイント、ちなみに日銀のサイトによると、最広義の通貨流通量と呼べる広義流動性は2019年5月現在でなんと1808兆円)、このポイントで頻繁に取引が行われることで日本経済が活性化する。たとえば、毎週1兆ポイントの取引が行われれば年間で、日本のGDPの10%近い52兆ポイントもの経済効果が生まれることになる。

- 労働者の所得増: 特に企業にとっては、中長期的に持っていても減価するだけ(たとえば100万ポイントをそのまま放置していたら、1年後には100万×0.9852=35万ポイント弱にまで減ってしまう)のポイントは、従業員へのボーナスとして積極的に渡してしまったほうがよい。これにより労働者の所得が増え、労働者の生活に余裕ができるようになり、例えばそれまで控えていた外食や国内旅行などに出かける回数が増えるようになる。

- 年金支給額の増大: 余ったポイントによる社会保険料の追加納付については前述した通りだが、これに加え労働者の所得増によっても、社会保険庁の保険料収入も増大し(被雇用者の場合には所得の一定額が保険料となるので、所得が増えればそれに応じて保険料も増える)、これにより年金支給額を増やすことができる。今は年金だけでは生活が苦しい人も、少しは生活がしやすくなるかもしれない。

- 税収増: また、企業や労働者、自営業者などの所得が増えれば、それに応じて所得税や法人税の税収が、さらに、消費が増えればそれに応じて消費税の税収が増える。税収が増えればそれだけ政府予算編成に余裕ができ、現在は予算の関係で実現不可能な事業のうち、いくつかが実現可能になるかもしれない。

もちろん、本格的にこの制度を導入するためには、もっと細かい点を詰める必要があるでしょう。とはいえ、このような発想でお金を回し、日本に住むみんなの生活水準を改善しようという発想については、もうちょっと検討する価値があると思います。