さて、今回からは私の本来の専門である地域通貨についてご説明したいと思いますが、地域通貨の事例そのものを紹介する前に、今回は日本円や米ドル、ユーロなど世界各地の通貨が構造的に抱えている問題についてご紹介しましょう。

その前に質問をしたいと思います。みなさんは財布の中に、あるいは銀行口座の中にいくらかのお金を持っていると思いますが、そのお金はそもそも誰がどのようにして発行したものでしょうか? たとえば阿部さんが財布に1万円札を3枚持っていたり、伊藤さんが銀行口座に1000万円の預金をしていた場合、このお金はそもそもどこで生まれたものなのでしょうか?

私たちのお金の最も基本的な形は現金で、そのうち紙幣には全て日本銀行券と書いてあります。これらは基本的に、日本の中央銀行である日本銀行にその他の銀行が金融資産を預けたり、あるいは日本銀行から借り入れたりすることにより発行されます。硬貨(500円以下)については財務省造幣局で製造した上で、日本銀行経由で流通します。日本銀行によると、2013年7月末現在で88兆1455億円が紙幣あるいは硬貨として流通していることになります。

しかし、私たちが日頃使っているお金の大部分は、通常の銀行によって信用創造という形で作られます。これについて、ちょっと見てみることにしましょう。

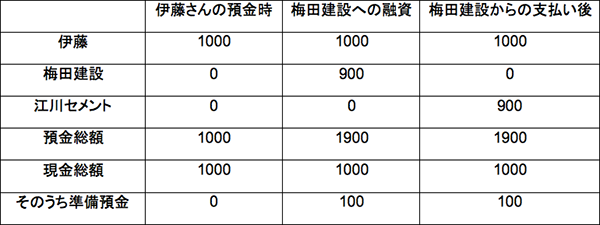

伊藤さんが銀行口座に1000万円を預けている場合を考えてみましょう。銀行はこのお金のうちの一部を準備預金として手許に残した上で、残りを別の会社や個人に貸し付けます。たとえば預金準備率が10%の場合、1000万円のうち100万円を残した上で、900万円まで貸し出すことができます。そして、たとえば梅田建設が900万円借りた場合、普通は梅田建設はこの900万円を現金では借りず、あくまでも銀行口座上の数字として借りた上で、このお金を取引先の江川セメントに銀行振り込みで支払います。図1では、このような取引が行われた場合の各人の預金残高を表しています。なお、便宜上手数料などは省略しています。

▲図1:各人の預金残高(単位:万円)

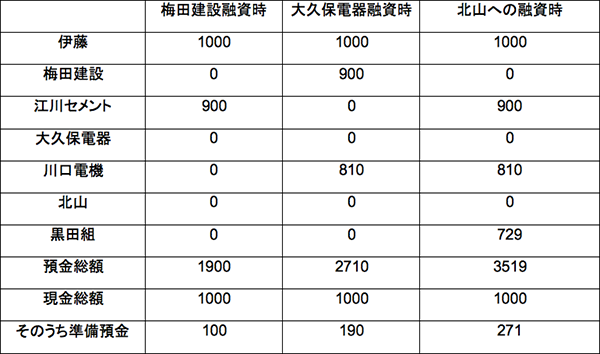

ここで大事な点としては、梅田建設から江川セメントに900万円支払われても、銀行にとっては大した違いがない点です。梅田建設は900万円現金として引き出す権利を持っていますが、通常は現金ではなく銀行預金として900万円を借り受け、それを江川セメントに支払います。銀行にとっては900万円引き出す権利を持つのが梅田建設か江川セメントかだけの違いしかありません。そして、1000万円のうち900万円が今でも貸し出し可能ですので、そのうち10%(90万円)を準備預金に回し、残りの810万円を大久保電器店に貸し出します。大久保電器店はこのお金で商品を仕入れ、そのメーカーである川口電機に支払います。さらに10%(81万円)が準備預金に回り、住宅をリフォームしようとしている北山さん宅に729万円が融資され、黒田組に支払われます。こうなった場合の預金残高を見てみることにしましょう。

▲図2:各人の預金残高(単位:万円)

このようにして銀行は、1000万円の原資からその数倍ものお金を生み出すことができます(北山さんに貸し出した時点では3519万円)。理論上は預金準備率が10%の場合、1000万円÷10%=最大1億円のお金を創出することができます。また、ここでは銀行が1つしかないモデルを想定していますが、実際にはA銀行からB銀行、そしてC銀行…というように銀行間で振込が行われた場合も、基本的に同じ構図で信用創造が起きます。そして実際、日本でもお金の大部分は、このようにして作られています。先ほど2013年7月末現在で88兆1455億円の現金が流通していると説明しましたが、このような各種預金を含めると通貨流通量は1160兆5492億円(13.17倍)へと跳ね上がります。

このシステムの最大の問題は、誰かの借金によりお金が生まれている点です。日本全国で1161兆円ものお金があるということは、裏を返せばそれだけ誰か(個人、企業、地方自治体あるいは日本政府)が借金を背負っており、元金のみならず利子もつけて返済する義務を負っているということを指します。現金が88兆円しかないのに1161兆円もの預金残高があると説明しましたが、これが可能なのは非常に低い預金準備率(場合にもよるが、2013年9月現在で0.05~1.3%)のおかげです。もっとわかりやすく言うと、私たちの手許にお金があるのは、誰かが借金をしてくれたおかげであり、仮に誰もお金を借りようとしなければ、世の中にはお金がほとんど存在しない状態になるのです。

この点で興味深い事実があります。フランスでは1973年1月3日の法律改正により政府がフランス銀行(フランスの中央銀行)から直接お金を借りることができなくなり、国債を民間銀行などに売って資金調達する必要に迫られましたが、このために債務残高が膨張することになりました。2009年現在でフランスの政府債務残高はGDPの78%程度ですが、仮にフランス銀行から無利子融資を受けられたらわずか8.6%にとどまっていたという試算結果が公表されています(Lietaer. B. et al (2012), Money and Sustainability – The Missing Link, Triarchy Press, Devon の123~125ページ)。

さらに、このシステムには別の問題もあります。あくまでも銀行が融資を行う場合にのみ信用創造が行われるということです。このため、景気がよく企業や個人に融資してもきちんと返済してくれる場合には銀行は信用創造を積極的に行い通貨流通量が増え、経済が過熱気味(バルブ経済)になりますが、不景気になり貸し倒れの心配が高まると銀行は貸し渋るようになります。貸し渋りが起きると当然ながら通貨流通量は減り、景気がさらに冷え込むため貸し倒れのリスクがさらに高まることになります。このため、景気循環の波が信用創造によりさらに激しくなり、特に不況時には深刻な影響を与えることになります。それだけではなく、大企業のように儲かる融資先には銀行は積極的にお金を貸しますが、個人事業主のようにそれほど儲からない融資先にはあまりお金を貸さないか、貸す場合も非常に高い利率を要求するようになるという問題もあります。新興国のように経済が成長中の国ならともかく、日本のように経済が成熟期を迎え、高度成長が望めないような国では、このような方法による通貨供給自体に無理があるのではないでしょうか(実際、1990年代後半より日本は政府債務を増やすことで当面の経済をやり繰りしてきた)。

次に、複利金利の問題が挙げられます。複利金利では金利も元金に加算され、たとえば金利が5%のときには15年で、6%のときには12年で返済総額倍増します。これにより、1、2、3、4、5、6、7…という直線的な成長ではなく、1、2、4、8、16、32、64…という指数関数的な成長が強制されます。このことを頭に入れた上で、図3をご覧ください。

◀図3:3つの成長曲線

私たち人間は生物としては、Aのような成長曲線をたどります。子どものときは急成長しますが、通常20歳を過ぎると背は伸びなくなります。人によっては年を取るに従って体重がBの直線のように増え続ける人もいるでしょうが、当然ながらそうやって太り続けるのは健康によくありません。ましてや、Cのような指数関数的成長の場合には経済成長を常に加速しなければならず、当然のことながら遅かれ早かれ破綻します。生物界でCのような成長を示すのはガン細胞ですが、その意味では私たちの通貨や金融のシステム自体が世界経済に対するガン細胞のようなものだと言ってかまわないでしょう。

また、このような性格の融資を受けて経済活動が行われることから、ほぼ全ての商品やサービスの値段に金利が上乗せされます。ドイツの建築家で通貨問題にも詳しいマルグリット・ケネディによると、1980年前後の西ドイツ(当時)では、ゴミ回収の費用のうち12%、上水道の費用のうち38%、下水道の費用のうち47%、そして公営住宅の場合には実に77%が利払いであるということです。言い換えれば、金利がなければドイツの水道サービスは今の3分の2以下、公営住宅に至ってはわずか4分の1の費用で提供可能なのです。

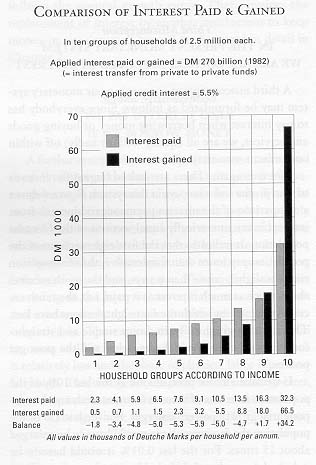

さらに、これにより多くの庶民から一部の金持ちへの富の再分配が行われます。前述したように、鉛筆であれ服であれ電化製品であれ何を買っても、その代金の一部はその製造に関連した金利負担であるため、その製造業者にお金を貸している銀行、そして最終的にはその銀行の株主や預金者にその金利が支払われることになりますが、当然ながら金持ちであればそれだけ受け取る金利も増えます。前述したマルグリット・ケネディはこの件で試算していますので、それをちょっと見てみることにしましょう(図4)。

◀図4:所得階層別の利払い額および金利受領額

このグラフでは、1982年当時における西ドイツの各世帯の金利負担額および受け取る金利の額が示されています。灰色が利払い額、そして黒が受け取る金利ですが、貧しいほうから80%の人たちの場合には灰色の部分のほうが黒の部分よりも多くなっています。9番目(上位10~20%)の人たちの場合には収支がほぼトントンで、一番右(上位10%)の人たちが大幅な金利収入を得ていることがわかります。個人だけではなく国の間でも同じことが起こっており、途上国は債務の返済に追われて教育や医療などに満足に予算をつぎ込めない一方で、一部の先進国(それも政府ではなく銀行や個人)が莫大な利益を得ているのです。このような制度が社会正義に反していることは、一目瞭然ではないでしょうか。

他にも、金利により将来形成される資産が目減りし、このために中長期的な事業への投資が阻害されることも挙げられます。たとえば金利が5%の場合、今日(2013年9月16日)銀行に預けた100万円は2014年の9月16日には105万円になりますが、逆にいうと2014年9月16日に手に入る100万円については、今日現在では100万円÷1.05=95万2381円の価値しかないことになります。この論理で考えると、2018年(5年後)、2023年(10年後)、2033年(20年後)そして2063年(50年後)に手に入る100万円は、2013年現在ではそれぞれ78万3526円、61万3913円、37万6889円、そして8万7204円になります。

これはどういう意味でしょうか。たとえば70万円を投資すれば10年後に100万円の見返りが確実に見込める投資プロジェクトがあっても、10年後の100万円は現時点では61万3913円でしかないため、投資家はそのプロジェクトには投資しません。70万円を銀行に預けたら10年で114万円強にまで増えるので、そんなプロジェクトに投資しても儲けがないためです。リターンが得られるまでの期間が長ければ長いほど投資プロジェクトの現在価値が下がるため、長期的にコツコツ儲かるプロジェクト(特に環境保全やインフラ整備)よりも短期的に一度に儲かるプロジェクト(たとえば土木事業や工場建設)に資金が集中するため、長期的な視野で投資を行うことができなくなるのです。拙著「地域通貨入門」では、高速道路や地下鉄のように償還期間が長い公共事業の場合、利払い費用が代金のかなりの部分を占めており、たとえば本四連絡橋でさえ、金利負担がなければ十分黒字になる事業であることが紹介されています。

なお、このような通貨問題についての詳細情報は、こちらの本や動画でご覧になることができます。

書籍

- 「金利ともインフレとも無縁の貨幣」(日本語訳): 前述したマルグリット・ケネディの代表作。こちらのリンクでは第1章のみが「自由経済研究」第8号に掲載されているが、この内容を読むだけで十分。

- 「貨幣の生態学」(リチャード・ダウスウェイト著、北斗出版、日本語訳):2011年にこの世を去ったリチャード・ダウスウェイトが、現在の通貨制度の問題点や地域通貨などについて簡単にまとめた本。通貨問題の入門書としても秀逸。

動画

- “Money as Debt(債務としての通貨、日本語字幕版)”:ポール・グリニョンが作成した動画(47分)。ボランティアの手により、日本語版を含む各国語版が作成されオンラインで視聴可能。

- “97% Owned(英語など字幕版)”:英国で通貨改革運動に取り組む Positive Money(英語)という団体が作成した動画(1時間)。世界的に発生したバブル経済やその崩壊の問題についてわかりやすく紹介。

- “A flaw in the Monetary System?(英語版)”:マルグリット・ケネディらが立ち上げたMonneta Alliance(英語・ドイツ語)が最近制作した動画(7分)。「インフレとも金利とも無縁な貨幣」に基づきながらも、最新のデータを加えてわかりやすく現行通貨制度の問題を紹介。